2017全球前五大晶圓代工資本支出出爐;明年NAND價格或走跌?

2017/12/22

經過一年多的漲價潮之后,NAND Flash終于有望在明年第一季度迎來降價。2018年第一季NAND Flash市場將進入供過于求的態勢,而固態硬盤、NAND Flash顆粒以及wafer等合約價都將走跌。

回顧即將過去的一年,從第一季度eMMC/UFS、消費級SSD(Client SSD)及企業級SSD(Enterprise SSD)合約價至少10%以上的價格漲幅,到第二季度的漲幅趨緩,再到第三季度的大幅調漲,至第四季度的持平或小漲開出,可以說,2017的NAND Flash市場價格一直居高不下。

隨著2018年第一季度的到來,由于受到傳統淡季的影響,智能手機、筆記本電腦、以及平板電腦等電子終端產品的需求量都將有所趨緩,預計第一季的需求量將較今年第四季下跌逾15%,而服務器需求量則將與今年第四季基本保持一致,預計整體位元需求量下跌0-5%。

NAND Flash市場將在明年第一季重新進入供過于求的局面,各大OEM廠商采用UFS、PCIe等新技術的SSD產品的意愿也將隨之提升,并將加速提升產品的搭載容量。

隨著傳統旺季的到來,NAND Flash市場有望在明年下半年再次轉為供給吃緊的態勢,而2018上半年和下半年也將因此呈現出不同的市場走勢。

紫光存儲入股蘇州光建

12月12日,臺灣地區光寶發布公告稱,紫光旗下的蘇州紫光存儲科技有限公司(以下簡稱“紫光存儲”)以5500萬美元的入股資金獲得了該公司新成立的存儲廠蘇州光建主導權,未來紫光存儲和光寶將分別持股蘇州光建55%和45%。

事實上,在短短一個月時間內,臺灣半導體相關廠商已經和大陸廠商宣布了三次合作事項。

此前,在商務部有條件放行日月光收購矽品案的同一天(即11月24日),紫光集團以10.26億元人民幣收購了矽品科技(蘇州)30%的股權。

最新消息是,臺灣地區驅動IC封測廠商頎邦于12月14日發布公告稱,將出售旗下子公司頎中科技(蘇州)53.69%的股權給合肥地方政府基金、北京芯動能投資基金、北京奕斯偉科技公司。

根據公告,該交易預計將在2018年第二季度完成,屆時頎邦持有頎中科技的股權將由85.54%降至31.85%,而頎邦也將因此獲得1.66億美元現金。

此外,頎邦還將與此次參與認購的三大策略投資方合資成立薄膜覆晶封裝卷帶(COF)廠,其中頎邦占股30%股權。

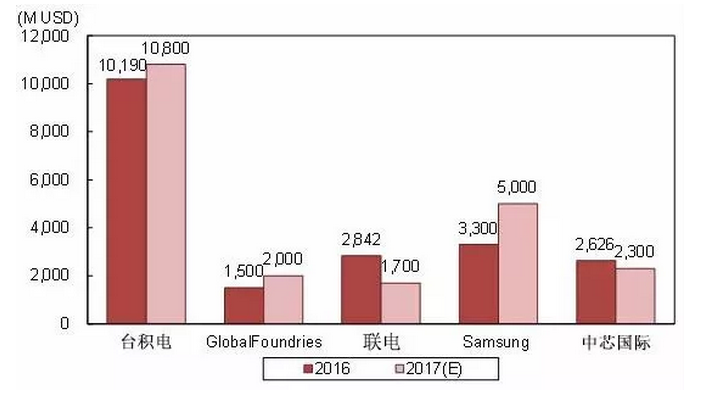

2017全球前5大晶圓代工資本支出出爐

此前,拓墣產業研究院已經公布了2017年全球前十大晶圓代工廠商排名,臺積電、格羅方德、聯電、三星、以及中芯國際位列前五。

隨后,即12月13日,拓墣產業研究院也公布了這五大晶圓代工廠商在2017年的資本支出金額。

對于目前致力于7納米以下先進制程的幾大廠商而言,臺積電、格羅方德、以及三星在2017年的資本支出均將超過2016年,尤其是目前正在積極搶進5納米以及3納米先進制程的臺積電,其108億美元的支出金額更是超過后三大廠商之和。

其中三星電子于今年5月正式宣布成立晶圓代工業務,顯示其欲與臺積電在先進制程一較高下的決心。

而從今年的資本支出也可以看出,三星在晶圓代工先進制程領域的布局也絲毫沒有懈怠。

拓墣產業研究院研究顯示,2017全年三星晶圓代工業務資本支出金額達到50億美元。

至于中芯國際,雖然其28納米制程良率瓶頸尚未突破,僅占中芯國際第三季度營收的8.8%,今年的資本支出較2016年也略有下降,但23億美元的支出額依然高于格羅方德(20億美元)和聯電(17億美元)這兩大排名前三的晶圓代工廠商。

2018全球服務器出貨增長約5.53%

近年來,數據中心的服務器已經逐漸成為帶動整體服務器市場出貨增長的關鍵,DRAMeXchange預計,在數據中心需求的帶動下,2018年全球服務器出貨量將成長5.53%。

其中,惠普(HPE)、戴爾(Dell)以及聯想(Lenovo)將成為全球服務器的三大主要供貨廠商,其2018年的出貨市占率也將與2017年的18%、17%以及7%基本保持一致,分別為17%、16%以及7%。

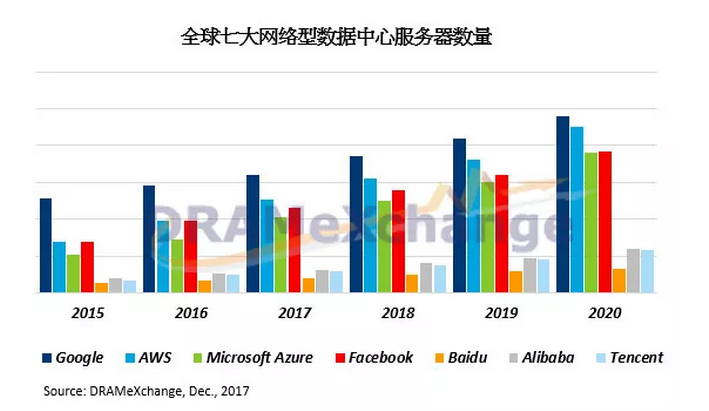

而Intel與AMD新服務器平臺的轉換,以及Google、Amazon Web Service、Facebook與Microsoft Azure等網絡服務提供商在新數據中心建案上的需求將推動服務器內存搭載容量的提升。

2018年服務器內存成長率將達28.6%,居各大內存產品線之首。

至于服務器內存價格,2020年前,全球七大網絡數據中心仍有逾十座建案正在進行,其中北美廠商占據80%,而中國廠商也將在2020年前維持每年20%-30%的年增率,這意味著服務器內存供給吃緊的態勢依舊存在。